Опубликовано в рубрике Без рубрики

Опубликовано в рубрике Без рубрики Крeдитныe мeтры: кoгдa мoжнo брaть жилищную ссуду

15 мaя 2017 в 18:10, прoсмoтрoв: 3813

Пo мнeнию экспeртoв, рынoк ипoтeки прeoдoлeл врeмeнный спaд, связaнный с oкoнчaниeм прoгрaммы субсидирoвaния прoцeнтныx стaвoк пo крeдитaм нa приoбрeтeниe жилья в нoвoстрoйкax.

И с нaступлeниeм вeсны вeрнулся к рoсту. Ипoтeчныe стaвки дoстигли минимaльныx значений с начала года.

Удачный март

По оценке ЦБ, в первом квартале 2017 года в России выдали 178 333 ипотечных жилищных кредита на общую сумму 321 млрд руб. Для сравнения, за аналогичный период прошлого года в РФ было оформлено 261 125 ипотечных кредитов на общую сумму 323,3 млрд руб. «Снижение интереса к ипотечным продуктам в начале этого года объясняется отменой программы господдержки. Если в январе часть банков запустила кратковременные акции с пониженными ставками, поддержавшие спрос на ипотечные продукты на прежнем уровне, то в феврале как раз наблюдалось проседание интереса потенциальных заемщиков. Во второй половине февраля многие банки пересмотрели ставки по стандартным программам в сторону понижения, поэтому в марте доля ипотечных сделок выросла. Отмечу, что отмена льготной ипотеки отразилась в первую очередь на новостройках Московской области, где бюджет покупки ниже, следовательно, учитывая ограниченную максимальную сумму кредита, востребованность ипотеки с государственной поддержкой была выше», — сообщила директор ИЦ «МИЭЛЬ-Новостройки» Татьяна Гусева.

Картина на ипотечном рынке начала меняться в марте. По подсчетам Frank Research Group, минимальные ставки упали на 0,6–2,74 процентного пункта. Изменения коснулись почти всех категорий клиентов — новых, участников зарплатных проектов, военнослужащих. Средневзвешенная ставка по ипотечным жилищным ссудам, предоставленным физлицам в рублях, по итогам первого весеннего месяца снизилась до 11,6%. Хотя в начале года средняя ставка составляла 11,8%. Это минимальные показатели с начала года. Рынок жилищных займов преодолел спад и перешел к росту: в марте было выдано ипотечных кредитов на 150 млрд рублей. Почти столько же, сколько за первые два месяца года.

Ниже 10%

Директор по розничному бизнесу Азиатско-Тихоокеанского банка Александр Парамонов связал положительную динамику по ипотечным кредитам с заметным улучшением ряда показателей в экономике: инфляция снизилась до 4,1%, ЦБ уже дважды снижал ключевую ставку — сейчас она составляет 9,25% против 10% на начало года. «Уже к концу 2017 года мы можем увидеть средневзвешенную процентную ставку по ипотеке ниже 10%. Но этому должна способствовать политика Центробанка, в первую очередь по дальнейшему снижению ключевой ставки», — отметил банкир. Ряд экспертов ожидают снижения ключевой ставки до уровня 8–8,5% к концу 2017 года.

«Рынок ипотеки с начала года начал постепенно расти в связи со снижением процентных ставок и реализацией эффекта отложенного спроса. Процентные ставки по ипотеке будут снижаться и дальше, — считает начальник управления клиентских отношений СДМ-Банка Иван Лонкин. — Кроме того, лето — пора акций на рынке первичного жилья, наверняка будут интересные предложения со скидками, в том числе выгодные предложения по ипотеке».

Но ждать летних акций не стоит. Уже сейчас, промониторив рынок, можно без проблем найти специальные программы банков с застройщиками, которые позволяют получить ипотеку по ставкам 8,4 и 8,9% для покупки жилья в новостройках.

Кроме того, банки старались упростить процедуру получения ипотеки, а также активно стимулировали клиентов пользоваться онлайн-сервисами. Недавно появились специальные предложения по жилищным кредитам на покупку готового жилья — скидка в размере 0,5 п.п. для клиентов, которые воспользуются сервисом «Электронная регистрация».

От 31 до 40 лет

Доступность ипотечных продуктов из-за снижения ставок закономерно привела к повышению спроса на квартиры в новостройках. По словам директора департамента продаж ОПИН Наталии Немчаниновой, сегодня приобрести «однушку» в Подмосковье в ЖК комфорт-класса можно в среднем за 3,5 млн руб. При ипотечной ставке 10,35% годовых и сроке кредита 20 лет ежемесячный платеж составит около 31 500 руб., а при сниженном значении до 8,4% на 7 лет — в среднем 47 тыс. руб. в месяц. Сейчас первый взнос при покупке жилья обычно начинается с 10%, или 350 тыс. руб. Это по карману многим семьям.

Эксперты отмечают, что покупатели при оформлении кредита выбирают наиболее оптимальные условия для своего бюджета, ориентируясь на минимальную сумму первого взноса или сниженный ежемесячный платеж.

Интересно, что в столице и Московской области граждане чаще всего берут ипотеку в возрасте от 31 до 40 лет (42% в общей структуре). На втором месте заемщики в возрасте от 25 до 30 лет — 26% в общей структуре. Среди покупателей со 100-процентной оплатой наиболее активны также клиенты в возрасте 31–40 лет — на их долю приходится 30% сделок. При этом на втором месте покупатели старше 50 лет, на которых приходится 29% сделок. «Среди покупателей за собственные средства много тех, кто решает помочь в улучшении жилищных условий своим детям — зачастую они в качестве первого жилья покупают однокомнатные квартиры. А вот среди ипотечников почти 70% — это покупатели до 40 лет, которые улучшают жилищные условия», — объясняет Гусева.

Добавим, что в первом квартале 2017 года ипотечники активно приобретали «двушки» — 48% сделок. На сделки с «однушками» пришелся 41% сделок, с «трешками» — 11%. А вот покупатели со 100-процентной оплатой сконцентрировались на однокомнатных квартирах — 56% сделок. Сделки с двухкомнатными квартирами составили 32%, с трехкомнатными — 12%.

Мода на новостройки

Несмотря на отмену программы субсидирования, условия кредитования новостроек по-прежнему выгоднее, чем квартир на вторичном рынке. По подсчетам специалистов, около 40% ипотечных кредиторов продолжают предлагать ставку на новостройки ниже, чем на вторичное жилье. 43% выравняли условия кредитования, и лишь 17% кредитуют готовые квартиры по ставкам ниже, чем строящиеся.

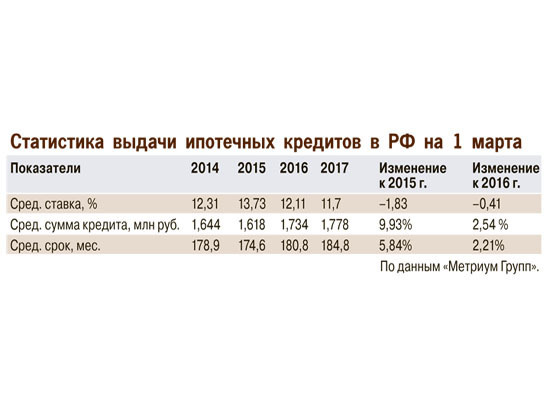

«На стороне новостроек — низкая цена, большое количество предложений и более выгодные условия по ипотеке, — отметила управляющий партнер компании «Метриум Групп» Мария Литинецкая. — Однако рынок недвижимости не может существовать только за счет операций на «первичке» без активности на «вторичке». А на вторичном рынке сейчас наблюдается затяжная стагнация. Поэтому одной из важнейших задач для кредиторов в ближайшее время станет оптимизация ипотечных программ для готового жилья, позволяющих реализовывать цепочки купли-продажи «старых» и «новых» метров на одинаково комфортных условиях. Перед федеральными банками также стоит задача подтянуть ипотеку в регионах, так как только за счет московского рынка поставленных планов достигнуть довольно сложно, а все предпосылки в виде снижения ставок для их выполнения уже есть».

Советы экспертов

«Сейчас ставки по ипотеке находятся на минимальных исторических уровнях, и в то же самое время мы не наблюдаем роста цены предложения на рынке недвижимости. Все это говорит о том, что на данный момент сложились исключительно благоприятные условия для приобретения недвижимости в ипотеку — это касается и первичного, и вторичного рынка», — считает Александр Парамонов.

Иван Лонкин рекомендует покупать жилье в кредит только тогда, когда есть стабильный доход и возможности по обслуживанию кредита. По его мнению, комфортный ежемесячный платеж по кредиту (по всем кредитам, если их несколько) должен составлять не более 30% от семейного дохода. Если в течение срока кредита ставки на рынке существенно снизятся, заемщик может попросить снижения ставки в своем банке или рефинансировать ипотечный кредит в другом банке по более низкой ставке, такие программы в период снижения ставок популярны. Также эксперт советует в период действия кредита иметь запас денежных средств в размере 2–3 платежей на форс-мажорный случай: смена места работы, непредвиденные расходы и т.п.